2026年6月,消费日报报道,多位在阳光财险泰州中心支公司打拼了18年的老员工,退休后一起向监管部门实名举报,揭发公司长期存在的跨区域出单、财务数据造假、虚挂保单套取费用等一系列违规问题。

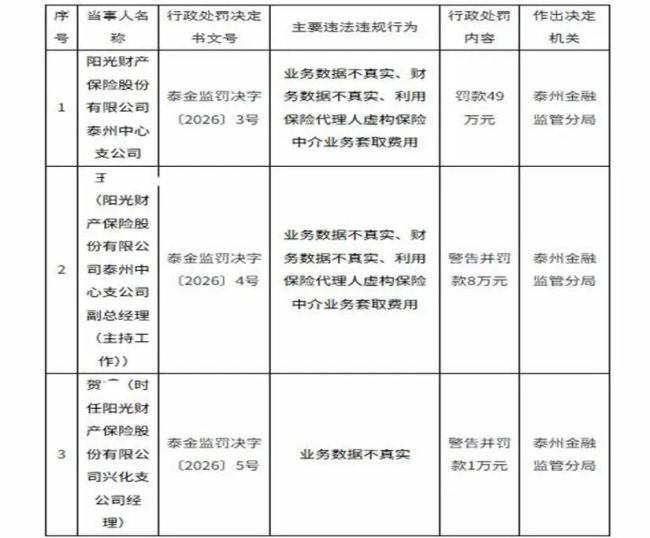

监管部门火速出手,查出举报内容基本属实,因此,阳光财险泰州中支被监管开出一张49万元的罚单,涉事负责人也被警告,同时处以8万元罚款。

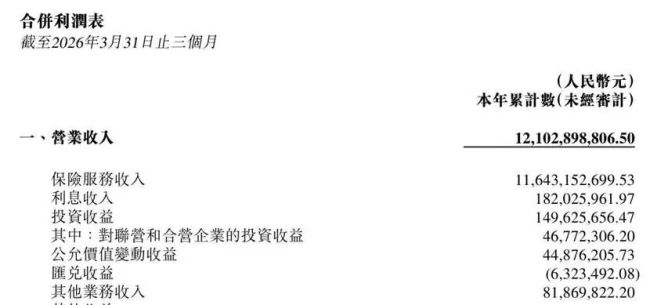

从业绩上看,截至2026年一季度末,公司营业收入121.03亿元,同比下滑2.41%,保险服务收入116.43亿元,同比下降约5%。一边是营收缩水,一边罚单却源源不断:2026年至今,阳光保险(06963.HK)全系统累计收下的罚单已有13张。

当业绩压力撞上合规赤字,阳光财险的真实境况,可能比财报上那些数字要复杂得多。

举报风暴18年老员工的“反水”与公司的违规处罚

或许吴某某和韩某自己都没料到,在阳光财险工作了18年,最终竟以“举报人”的身份和这家公司说再见。这些在公司待了近二十年的“老人”,为何要举报自己的老东家,还偏偏等到退休后才集体发声?

作为泰州中支的元老,他们亲历了这家分支机构从零起步的全过程,也经历了公司如何在业务数据报表上作假、中介渠道费用如何通过虚构保单转走。退休后,他们决定不再沉默,联手向监管部门揭发,把藏在角落里的那些秘密统统曝光。

监管调查的结果印证了他们的说法。6月5日,国家金融监督管理总局泰州监管分局正式发布行政处罚决定,认定阳光财险泰州中心支公司存在三项违规事实:业务数据不真实、财务数据不真实、利用保险代理人虚构保险中介业务套取费用。

这三项违规,每一项都指向了财险行业的“灰色地带”。

“虚构保险中介业务套取费用”,这些被套出来的钱,去向往往成谜,有的变成了给客户的“返佣”,有的流入了小金库,有的干脆进了个人腰包。

泰州中心支公司被罚款49万元,同时时任副总经理(主持工作)王某被警告并罚款8万元。

但事情还没有结束。举报人认为王某的问题没有完全查清,泰州中支经营安全生产责任保险、建工险等业务,年保费规模约600至700万元,按保费的约5%提取事故预防费用,每年提取额约40万元,其中部分费用并未用于事故预防服务,而是经非财务人员私自转出,还存在克扣税金的行为。

根据《安全生产责任保险实施办法》,保险机构应按规定使用事故预防费用。目前,这一涉嫌挪用事故预防费用的事项仍在进一步调查中。

另外,泰州中支的举报人选择在退休后才站出来,这本身就说明了问题,在职时不敢说、说了也没用,甚至可能遭到打击报复。

一家公司的合规文化,如果要靠员工“用脚投票”、退休后再举报来维系,那这套合规体系本身就是失效的。

内控失效:从伪造公章到赌博诈骗管理黑洞有多深

如果说虚列费用、财务造假还属于行业潜规则层面的问题,那么阳光财险的员工近年来接连发生的几起重大案件,就说明其内控体系的根本性失效。

2026年3月,极目新闻曝光了一起诈骗案,阳光财险某支公司一名从业十余年的资深员工库某某,以“政府垃圾车车险项目垫资”为由,骗取47人数百万元资金,全部投入网络赌博。目前该员工已被警方采取强制措施。

这起案件的关键之处就在于,库某某只是一个保险公司的普通员工,竟然能以“公司项目垫资”的名义,从客户和熟人那里骗到几百万元。

而且,就在一年多前,阳光财险许昌信保部原经理何某某因伪造公章骗取贷款7623万元,被判处有期徒刑15年。7623万元不是小数目,而且伪造公章6年,保险公司的印章管理、审批流程、风控体系,在这6年里集体失效了吗?

从伪造公章骗贷7623万,到员工以公司名义骗钱赌博,再到遍地开花的虚列费用罚单,阳光财险的内控体系似乎正在经历一场失效。

这种失效不是某一个点的问题,而是从基层分支机构到集团层面的全面失守。

梳理监管信息,2025年全年,阳光保险全公司共收到47张罚单,进入2026年,这一态势并未缓解,年初至今公司全系统已收到13张监管罚单。

总公司层面,2026年2月,阳光保险集团因“关联交易管理不到位,偿付能力报告数据不准确等”被罚款140万元。

省级分公司层面,阳光人寿江西分公司因“未如实记录保险业务事项、员工虚假理赔”被罚31万元,相关责任人被禁止15年进入保险业。

地市中心支机构层面,罚单差不多覆盖了全国各个区域,违规问题高度雷同,虚列费用、财务造假、虚构中介业务、违规跨省承保等。

消费者端的投诉同样数量庞大。截至2026年6月21日,黑猫投诉平台数据显示,包含阳光保险的投诉量已达4874条。2025年年报披露,阳光财险全年监管通报投诉案件330件。

业绩压力:承保亏损下业绩考核层层传导

泰州中支的违规,乃至阳光财险的内控失效,说到底,问题还是出在业绩压力上。

2025年,阳光财险实现原保险保费收入478.9亿元,同比增速只有0.1%。这意味着保费规模在原地踏步。

比保费收入端严重的,是承保端的巨亏。2025年,阳光财险承保综合成本率攀升至102.1%,承保亏损10.3亿元。而2024年,公司还有1.23亿元的承保盈利。如果仅核算保险核心业务本身,阳光财险是处于亏损状态。

盈利能力上,2025年净利润仅为3.13亿元,同比下滑49%,近乎腰斩。而且,这笔净利润完全来源于投资收益。

车险业务相对平稳,2025年车险原保费收入258.3亿元,承保综合成本率99.1%,仍可实现微小盈利。但当前车险市场已呈红海态势,行业价格竞争激烈,难以依托车险拉动整体业务增长。

唯一的业绩亮点是非车险业务实现了同比增长,2025年非车险保费收入同比增长4.5%,保费占比提升至46.1%,但全年承保亏损了15.1亿元。

到了2026年一季度,阳光财险营业收入121.03亿元,同比下降2.41%,实现保险服务收入116.43亿元,同比下降约5%。

总公司的业绩压力,最终都会层层传导到基层机构。保费要增长、利润要达标、市场份额不能掉,这些指标压到省公司,省公司再加码压到中支公司。

18年老员工的集体举报,或许只是一个开始。对阳光财险来说,泰州中支的罚单不是终点,而是一面镜子,照出了整个公司治理体系和经营理念的深层病灶。

是继续在老路上蒙眼狂奔,还是真正痛下决心刮骨疗毒?答案,决定了这家有着20年历史的老牌险企的前路。

股升网配资提示:文章来自网络,不代表本站观点。